کیان آنلاین- مریم مصدقیان در پرشین حساب نوشت: بخشودگی جرایم مالیاتی یکی از مهمترین امتیازاتی است که سازمان مالیاتی برای مودیان در نظر گرفته است. قانون مالیاتها در موارد متفاوت، جرایمی برای مودیان متخلف در نظر گرفته است. اما هدف از وضع قانون، اجرای آن است نه فرار از آن. از این رو سازمان مالیاتی در جهت تسهیل اجرای قوانین، طی شرایطی اقدام به بخشودگی جرائم مالیاتی مینماید.

بخشودگی جرایم مالیاتی به چه معناست؟

قانون مالیاتها تکالیفی بر عهده مودیان مشمول مالیاتهای مستقیم و یا غیرمستقیم قرار داده است؛ اجرای این تکالیف با جرایمی ضمانت میشوند. اما از آنجا که هدف سازمان مالیاتی تشویق مودیان برای اجرای هر چه دقیقتر قوانین است، در اجرای ماده 191 ق.م.م، تحت شرایطی اقدام به بخشودگی جرایم مالیاتی مینماید.

بر این اساس بخشودگی مالیاتی به معنای بخشش جرایم عدم اجرای صحیح تکالیف مالیاتی (نظیر جرایم عدم ارسال گزارشات فصلی) و یا تاخیر در اجرای تکالیف (مانند جریمه دیرکرد پرداخت مالیات ماده 190)، مشروط بر غیر اختیاری بودن عدم اجرای قوانین است.

از آنجا که جرایم مالیاتی ضمانت اجرای قوانین هستند، بخشودگی جرایم مالیاتی، بنا به صلاحدید سازمان مالیاتی و در قالب بخشنامه بخشودگی 100 درصد جرایم مالیاتی صادر میشوند. به این ترتیب سازمان مالیاتی به صورت مشروط با بخشودگی همه و یا برخی از جرایم مودیان موافقت مینماید. در واقع در متن قانون مالیاتها، قوانین ثابتی برای بخشودگی جرایم وجود ندارد.

مشمولین برخورداری از بخشودگی جرایم مالیاتی

مطابق ماده 191 ق.م.م، کلیه اشخاص حقیقی و حقوقی در صورت رعایت شرایط مذکور در این ماده قانونی، مشمول برخورداری از بخشودگی هستند.

تمام یا قسمتی از جرایم مقرر در این قانون بنا به درخواست مودی با توجه به دلایل ابرازی مبنی بر خارج از اختیار بودن عدم انجام تکالیف مقرر و با در نظر گرفتن سوابق مالیاتی و خوشحسابی مودی به تشخیص و موافقت سازمان امور مالیاتی کشور قابل بخشوده شدن خواهد بود.

به موجب بند الف ماده 25 قانون مالیات بر ارزش افزوده مصوب 1400/3/2 که از تاریخ 1400/10/13 لازم الاجرا است، ماده 191 ق.م.م در مورد قانون مالیات بر ارزش افزوده نیز جاری است.

شرایط برخورداری از بخشودگی جرائم مالیاتی

- تسلیم درخواست بخشودگی جرائم در اجرای مفاد ماده 190 ق.م.م

- ارائه اسناد و مدارک مورد تایید جهت وجود دلایلی مبنی بر خارج از اختیار بودن عدم انجام تکالیف مقرر

- خوش حسابی مودی

- تشخیص و تایید مدارک و درخواست مودی و موافقت با بخشودگی از سوی سازمان مالیاتی

مهلت استفاده از بخشودگی مالیاتی

از آنجا که بخشودگی جرایم مالیاتی متناسب با بخشنامههای اعلامی سازمان مالیاتی صورت میگیرد، مهلت برخورداری از تسهیلات مربوطه توسط سازمان تعیین و طی مدت محدود ابلاغ میشود.

جدول بخشودگی مالیات

به غیر از جرایم غیرقابل بخشش مالیاتی، در سایر موارد کلیه و یا بخشی از جرائم مالیاتی مودیان قابل بخشش هستند. در این زمینه سازمان مالیاتی طی بخشنامه شماره 200/1401/10 مورخ 1401/2/10 شرایط بخشودگی جرایم مالیاتی را در سال 1401 را در دو بخش بیان نموده است.

بخش اول بخشودگی جرایم مالیاتی در نیمه اول سال 1401:

در این بخشنامه بخشودگی بر اساس سال/دوره مالیاتی به صورت پلکانی و با صلاحدید مدیران کل امور مالیاتی در نظر گرفته شده است. جدول بخشودگی جرائم مالیاتی تا 1401/6/31 به شرح زیر است:

| سال / دوره | حداکثر درصد بخشودگی جرایم مالیاتی |

| 1398 و بعد از آن | 100 |

| 1397 | 95 |

| 1396 | 85 |

| 1395 | 80 |

| 1394 و قبل از آن | 75 |

بخش دوم بخشودگی جرایم مالیاتی در نیمه دوم سال 1401:

تفويض اختيار بخشودگی جرائم قابل بخشش از تاريخ 1401/7/1، در صورت پرداخت يا ترتيب پرداخت بدهی (اعم از اصل و جرائم غيرقابل بخشش و آن بخش از جرائمی كه با بخشودگی آن موافقت نشده است) با رعايت ساير بندهای اين بخشنامه حداكثر به ميزان 100% خواهد بود.

درصد مذكور، در مورد موديانی كه از تسليم اظهارنامه مالياتی خودداری نمودهاند و همچنين نسبت به جريمه تاخير پرداخت بدهی ابرازی، از تاريخ انقضای مهلت تسليم اظهارنامه يا سررسيد پرداخت ماليات سال /دوره مربوط و در ساير موارد از تاريخ ابلاغ برگ تشخيص / مطالبه، به ازای هر ماه 2 واحد درصد كسر میگردد تا حداكثر به 30% برسد.

شرط برخورداری از این بخشودگی، پرداخت يا ترتيب پرداخت بدهی (اعم از اصل و جرائم غيرقابل بخشش و آن بخش از جرائمی كه با بخشودگی آن موافقت نشده است) حداكثر تا يك ماه پس از ابلاغ برگ قطعی مالیاتی است.

علیرغم اینکه در ماده 191 ق.م.م اشاره نشده است، اما به طور کلی یکی از شرایط عمومی بخشودگی جرایم مالیاتی عبارت است از پرداخت اصل بدهی و جرائم غيرقابل بخشش و آن بخش از جرائم مالیاتی كه با بخشودگی آن موافقت نشده است.

آخرین بخشنامه بخشودگی جرایم مالیاتی سال 1401

سازمان مالیاتی طی نامه شماره 200/25375/ص مورخ 1401/12/1 بخشودگی جرایم مالیاتی در سال 1401 را برای هر سال/دوره به شرح جدول زیر تفویض اختیار نمود:

| مرجع تصمیم گیری | سقف بخشودگی جرایم مالیاتی سال 1401 |

| مدیران کل ادارات مالیاتی | مطابق بخشنامه شماره 200/1401/10 مورخ 1401/2/10 |

| معاونین ادارات کل مالیاتی | 80% |

| روسای امور مالیاتی | 50% |

شرط برخورداری از بخشودگی جرایم مالیاتی، پرداخت بدهی سال یا دوره مربوطه تا انتهای اسفند ماه سال 1401 است. بر اساس مفاد این بخشنامه، کلیه اشخاص حقیقی و حقوقی در صورت ارائه درخواست بخشودگی جرایم فارغ از زمان پرداخت بدهی مالیات و عوارض هر سال/ دوره و پرداخت بدهی قبل از ابلاغ تفویض اختیار حاضر، میتوانند از بخشودگی حاضر برخوردار شوند.

همچنین مطابق اطلاعیه مورخ 1401/11/18 و اطلاعیههای بعدی در تاریخهای 24 بهمن و 1 اسفند 1401، بخشودگی جرائم ماليات و عوارض هر سال/دوره، برای مودیانی که نسبت به پرداخت بدهی سال یا دوره مربوط تا آخر اسفند ماه سال جاری اقدام نمایند، در خصوص اشخاص حقیقی تا سقف دو میلیارد 2,000,000,000 ریال و در مورد اشخاص حقوقی تا سقف سه میلیارد 3,000,000,000 ریال، به مدیران کل امور مالیاتی تفویض میگردد.

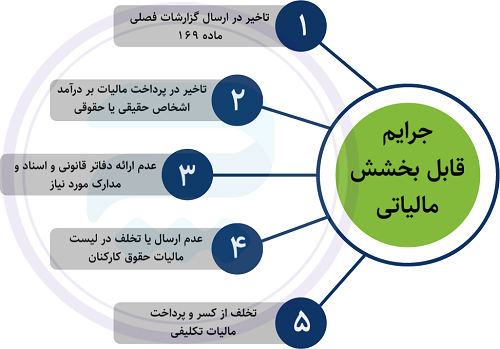

جرایم قابل بخشش

به استثنای جرایم موضوع ماده 192 ق.م.م، سایر جرایم مشمول بخشودگی جرایم ماده 190 هستند. از مهمترین جرایم مشمول بخشودگی مالیاتی میتوان به موارد زیر اشاره نمود:

- تاخیر در ثبت گزارشات خرید و فروش در سامانه معاملات فصلی (موضوع ماده 169 ق.م.م)

- تاخیر در پرداخت مالیات اشخاص حقیقی و یا حقوقی با تسلیم درخواست بخشودگی جرایم در اجرای مفاد ماده 190 ق.م.م (بخشودگی جرایم ماده 190 ق.م.م)

- عدم ارائه دفاتر قانونی، ترازنامه و صورت سود و زیان (موضوع ماده 193 ق.م.م)

- عدم ارسال لیست مالیات حقوق کارکنان و یا تخلف در لیست ارسالی (موضوع ماده 197 ق.م.م)

- تخلف از کسر و پرداخت مالیات تکلیفی (موضوع ماده 199 ق.م.م)

جرایم غیر قابل بخشش موضوع ماده 192 ق.م.م

برخی از مهمترین جرایم غیرقابل بخشش عبارتند از:

- عدم ارسال اظهارنامه مالیاتی در مهلت مقرر

- کتمان درآمد

- ثبت هزینههای غیر واقعی در اظهارنامه مالیاتی

کلام آخر

بخشودگی مالیاتی امتیازی است که به صلاحدید سازمان مالیاتی در زمانهای مختلف در اختیار مودیان قرار میگیرد. علیرغم اینکه این امتیاز در بسیاری از موارد کمک زیادی به کسب و کارها میکند، اما یک حسابدار و یا صاحب کسب و کار هوشمند میداند که انجام تکالیف مالیاتی به صورت صحیح و در مهلت مقرر بسیار مهمتر از انتظار برای صدور بخشنامه بخشودگی است.